3月26日に事務局ホームページが開設されました。

公募要領は公開されましたが、事業の活用イメージやその他の様式は公開されていません。

新しい情報が入りましたら随時内容を更新していきます。

今後、下記の様式を公表予定です。

①認定経営革新等支援機関による確認書

事務局ホームページより

②金融機関による確認書

③緊急事態宣言の影響によることの宣誓書

④補助対象経費理由書

⑤電子申請入力項目

今後発表され次第、随時お知らせしたいと思います。

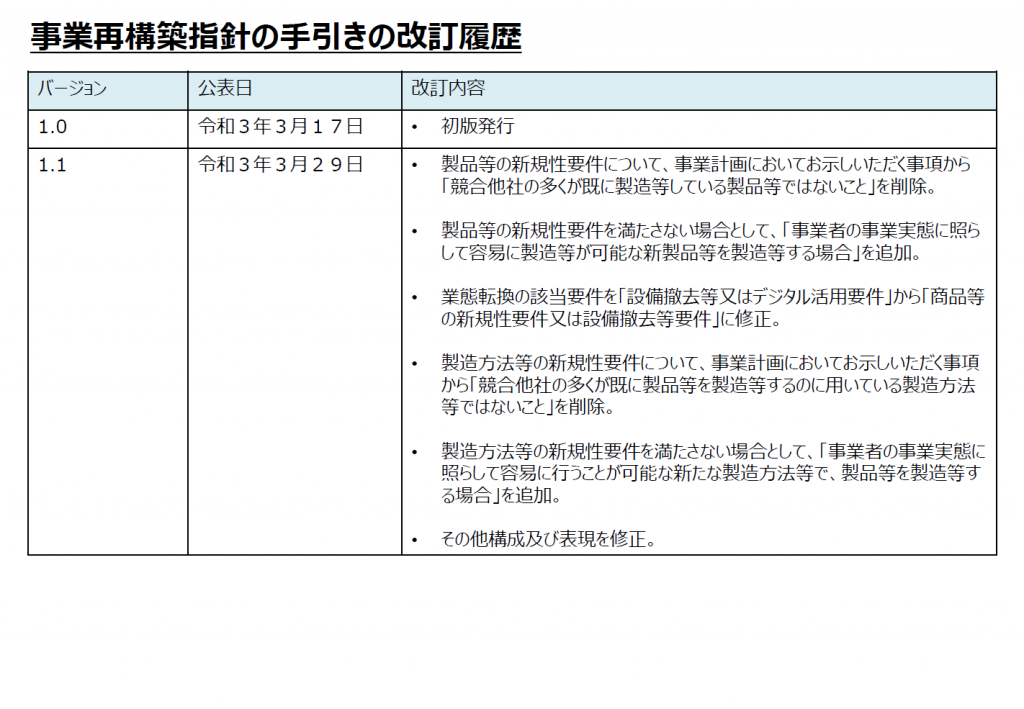

事業再構築の指針が改訂されました。

3月29日に改訂版が発表されました。

私のサイトも変更部分をいれて訂正してみました。

こちら

事業再構築の指針の手引き 3/29改訂版

事業再構築の指針 3/29改訂版

申請にあたり...

- この説明内容は中小企業庁の発表内容をもとに作成しましたが、間違っている可能性、最新でなくなっている可能性があります。必ずご自身で中小企業庁の内容をご確認ください。

- 最終的な確認は直接お問い合わせ先とやり取りするようにしてください。

- こちらに記載されている内容には私個人の考えに基づいてい部分もあります。そのことが原因で生じたトラブルについては、一切の責任を負いませんのでご承知おきください。

- 補助金申請に不採択となった場合であっても、一切の責任を負いませんのでご承知おきください。

お問い合わせ先

○応募に関する不明点は、事業再構築補助金事務局コールセンターまでお問合せください。

公募要領より

問い合わせが集中した場合、回答に時間を要する可能性がございますので、ご了承ください。

<事業再構築補助金事務局コールセンター>

受付時間:9:00~18:00(土日祝日を除く)

電話番号:

<ナビダイヤル> 0570-012-088

<IP電話用> 03-4216-4080

下記のWeb質問フォームでの質問も受け付けています。個別にお返事はできませんが、よくあるご質問について、Q&Aを作成・公表いたします。

https://mm-enquete-cnt.meti.go.jp/form/pub/keieisien02/saikouchiku

〇 上記コールセンターの職員が不適切な対応を行った場合や、本事業の不正利用や要件違反に関する内部告発等は、以下の窓口までご連絡ください。なお、公益通報者は公益通報者保護法に基づき適切に保護されます。

<トラブル等通報窓口>

受付時間:9:00~18:00(土日祝日を除く)

電話番号:03-6810-0162

公募期間

公募開始:令和3年3月26日(金)

申請受付:令和3年4月15日(木)予定

応募締切:令和3年4月30日(金)18:00

受付開始から締め切りまで半月しかありません。

申請方法

申請は、電子申請システムでのみ受け付けます。入力については、電子申請システム操作マ ニュアルに従って作業してください。入力情報については、必ず、申請者自身がその内容を理解し、確認の上、申請してください。

公募要領より

本事業の申請には、原則GビズIDプライムアカウントの取得が必要です。未取得の方は、必ず、利用登録を行ってください。同アカウントは、事業者情報の 再入力の手間を省くため、採択後の手続きにおいても活用いただきます。(本公募回では、暫定プライムアカウントによる受付も行いますが、交付申請には使用できません)

公募要領より

暫定プライムアカウント?

新型コロナウイルス感染症対策としての電子申請の需要増加に伴い、GビズID運用センターにおいて、GビズIDプライムアカウントの発行までに時間を要することが見込まれることから、本事業に応募申請を行う事業者の方に限っては、早期の発行が可能な「暫定GビズIDプライムアカウント(以下、暫定プライムアカウント)」の付与によって応募申請を可能とする運用を実施します。

採択公表後の交付申請の受付(令和3年6月上旬以降を予定)以降の手続きでは「GビズIDプライムアカウント」が必須となりますので、「GビズIDプライムアカウント」の取得手続きは順次進めていただけますようお願いいたします

公募要領より

「GビズIDプライムアカウント」と「暫定GビズIDプライムアカウント」に

関する案内

FAQ

「暫定プライムアカウント」は今回の応募申請時にのみ使用するものだそうです。

採択公表後の交付申請には正式な「GビズIDプライムアカウント」が必須ですので、取得手続きは進めておくようにとのことです。

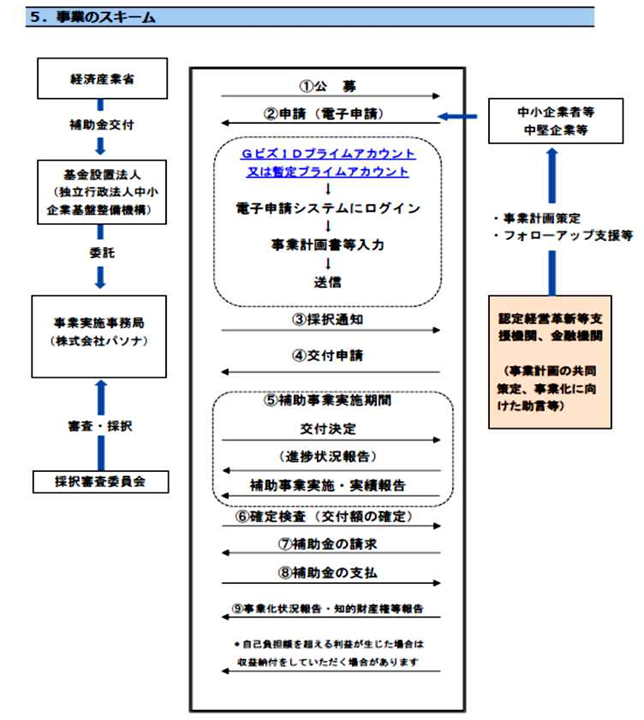

事業スキーム

補助金申請書を提出してから、補助金が支払われるまで「1年以上」期間が空くことになる可能性があります。

その間の資金繰りができるかどうかも考慮する必要があります。

不採択または交付取消に該当する事業計画(例)

以下は「申請できるかどうか」の必須要件です。

① 本公募要領にそぐわない事業

公募要領より

② 具体的な事業再構築の実施の大半を他社に外注又は委託し、企画だけを行う事業

③ 専ら資産運用的性格の強い事業

④ 建築又は購入した施設・設備を 自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸させるような 事業

⑤ 主として従業員の解雇を通じて付加価値額要件を達成させるような事業

⑥ 公序良俗に反する事業

⑦ 風俗営業等の規制及び業務の適正化等に関する法律(昭和 23年法律第 121号)第2条 第5項及び同条第 13項第2号により定める 事業等

※申請時に、風俗営業等の規制及び業務の適正化等に関する法律(昭和 23年法律第 121号)第2条 第5項及び同条第 13項第2号により定める 事業を実施している中小企業等であっても、当該事業を停止して新たな事業を行う場合は、支援対象となります 。

⑧ 暴力団員による不当な行為の防止等に関する法律(平成3年法律第 77号)第2条に規定する暴力団又は暴力団員と関係がある 中小企業等による事業

⑨ 政治団体、宗教上の組織又は団体による事業

⑩ 重複案件

・同一法人・事業者が今回の公募で複数申請を行っている事業

・テーマや事業内容から判断し、(過去又は現在の)国(独立行政法人等を含む)が助成する他の制度(補助金、委託費、固定価格買取制度等)と同一又は類似内容の事業

・他の法人・事業者と同一又は類似内容の事業

※他の法人・事業者と同一又は酷似した内容の事業を故意又は重過失により申請した場合、次回以降の公募への申請ができなくなりますので、十分ご注意ください。

⑪ 申請時に虚偽の内容を含む事業

⑫ その他申請要件を満たさない事業

「②具体的な事業再構築の実施の大半を他社に外注又は委託し、企画だけを行う事業」

- 補助金で購入した設備を別会社に設置する事業は対象外になる可能性が高いと思われます。

③ 専ら資産運用的性格の強い事業

④ 建築又は購入した施設・設備を 自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸させるような 事業

- 建物等不動産の賃貸事業

- 設備の貸し出し

- 売電目的の太陽光発電施設も対象の可能性あり

テーマや事業内容から判断し、(過去又は現在の)国(独立行政法人等を含む)が助成する他の制度(補助金、委託費、固定価格買取制度等)と同一又は類似内容の事業

- 記載されている他の制度で補助金を受けている事業は原則ダメという意味のようです。

- 固定価格買い取り制度=FIT認定を受けた太陽光発電事業は対象外です。

- 既に自治体の補助制度を受けている事業の場合には、事前に自治体と協議することをおすすめします。

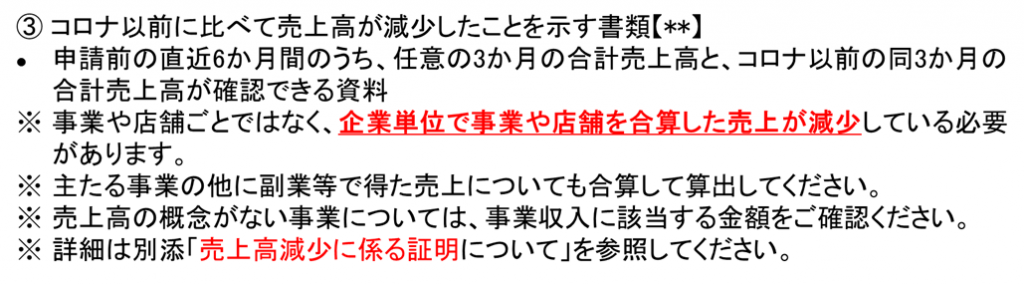

新型コロナウイルス感染症の影響によらない売上の減少は対象外と明記されています。

コロナ後に合併を行った場合や大規模な自然災害で事業が大きく変化した場合等、特殊要因による売上高の増減については、別添(売上高減少に係る証明書類について)を参照の上、申請に必要となる証明書類を提出してください。

今回申請する際の売上低下している原因が「新型コロナウイルス感染症の影響でない」場合には「対象外」=申請する資格がないと理解しています。

「新型コロナウイルスの影響によるものだということにしよう」は虚偽申請に該当することですのでご注意ください。

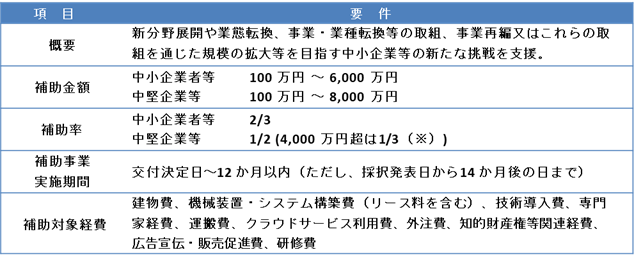

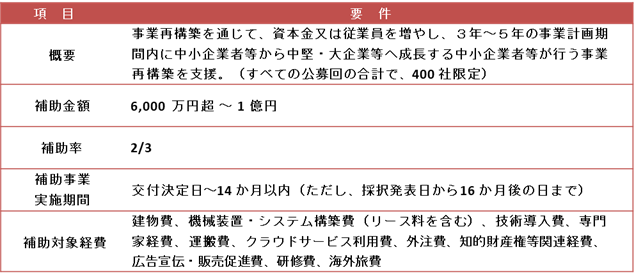

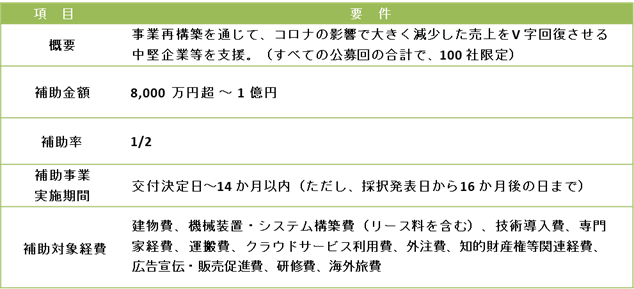

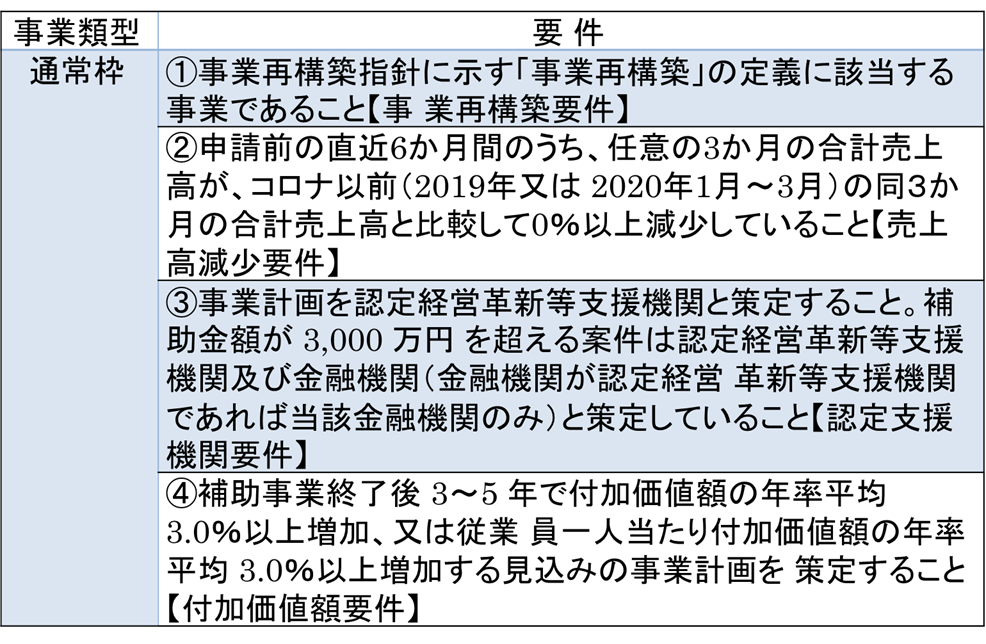

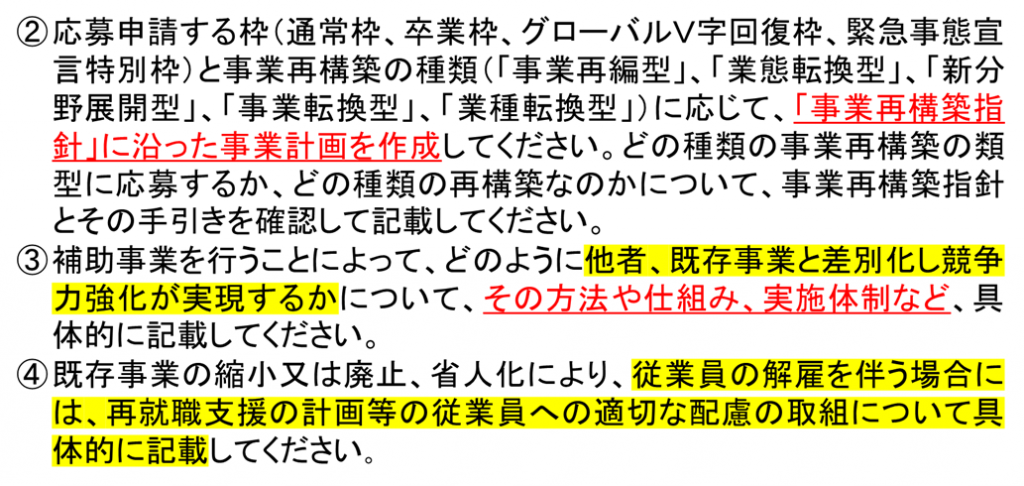

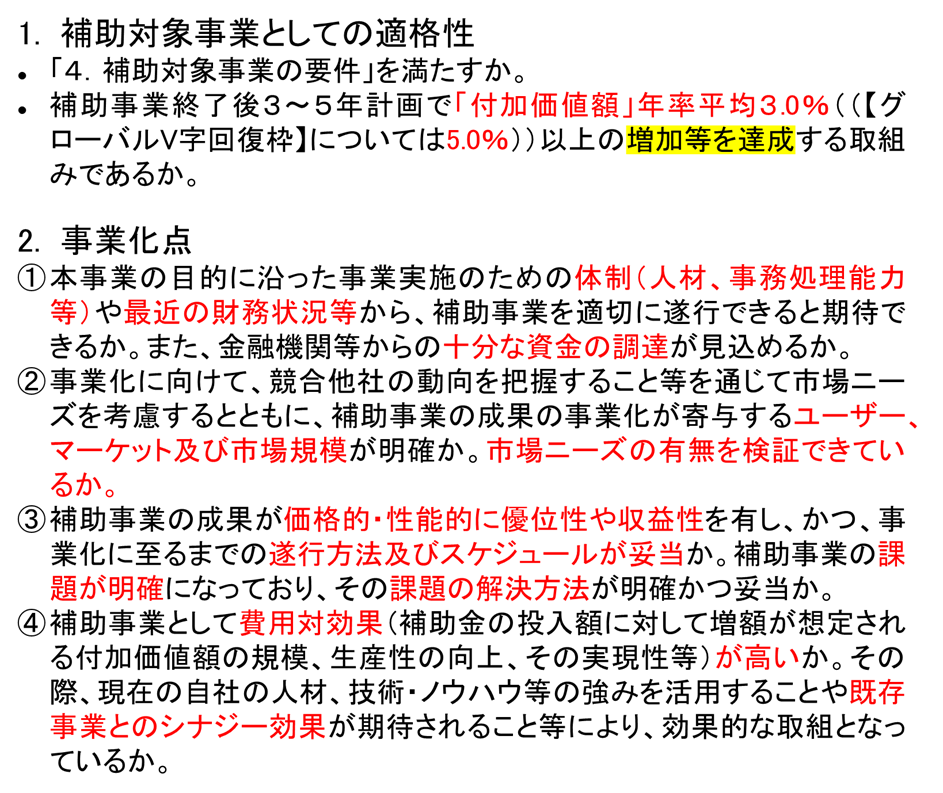

補助対象事業の類型及び補助率等

- 同一法人・事業者での「通常枠」、「卒業枠」、「グローバルV字回復枠」及び「緊急事態宣言特別枠」への応募は、1回の公募につき1申請に限ります。

- 申請後の事業類型の変更はできません。

- 第1回公募で不採択となった事業者は、第2回以降に再度申請することもできます。

- 一度交付決定を受けた事業者は、再度申請することはできません。

- 50%超の議決権を有する子会社は同一法人とみなします。

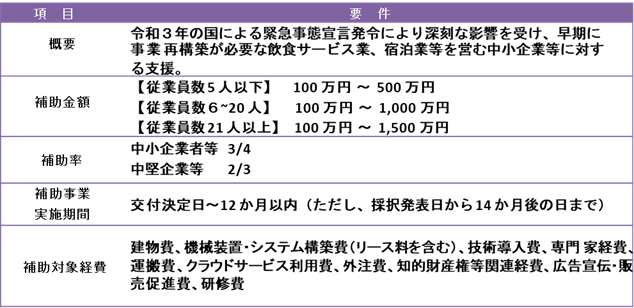

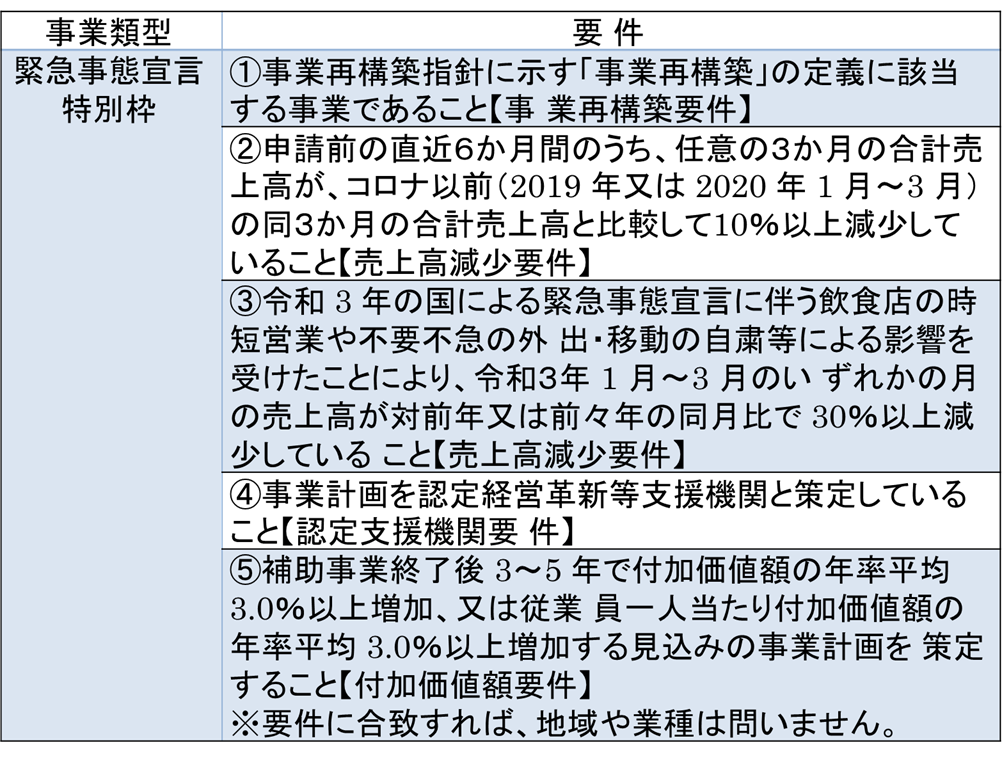

「緊急事態宣言特別枠」とは、令和3年の国による緊急事態宣言により深刻な影響を受け、早期の事業再構築が必要な中小企業等に対する支援枠となります。複数の要件がありますので、申請に際してはよくご確認ください。

公募要領より

①通常枠

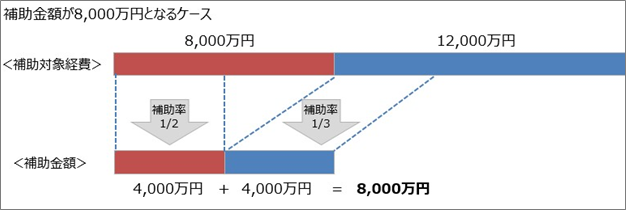

- 補助対象経費が 8,000 万円以下の場合は、補助率 1/2 を適用。補助金額の上限は 4,000 万円となる。

- 補助対象経費が 8,000 万円を超える場合は、8,000 万円を超える部分の経費は補助率 1/3 を適用。補助金額の 上限は 8,000 万円となる

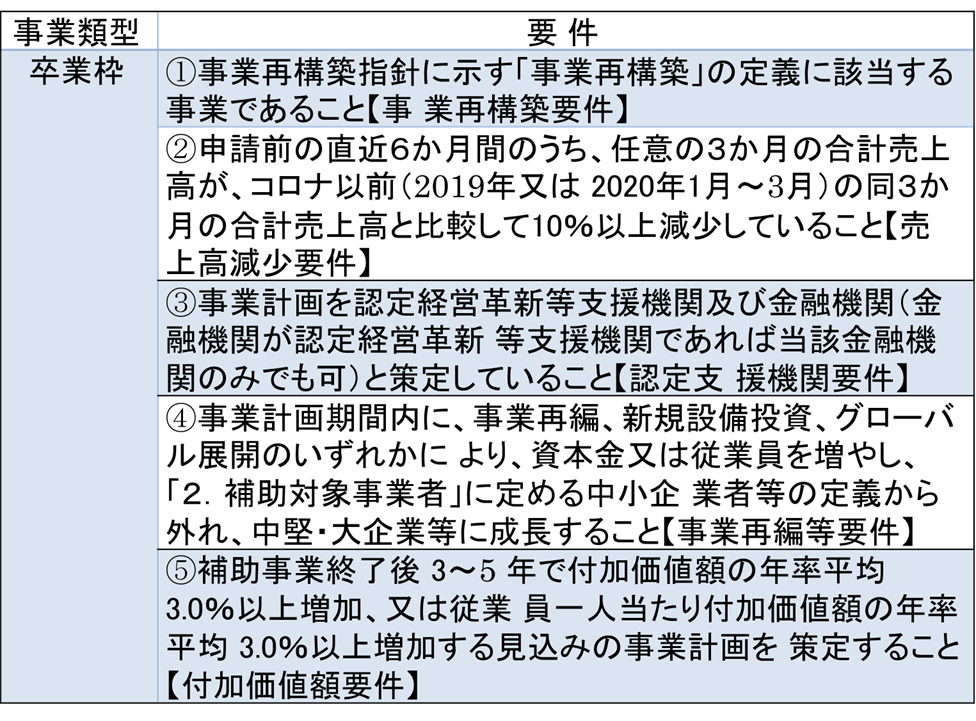

②卒業枠

- 卒業枠で不採択の場合は、通常枠で再審査されます。再審査にあたっては事業者での手続きは不要です。

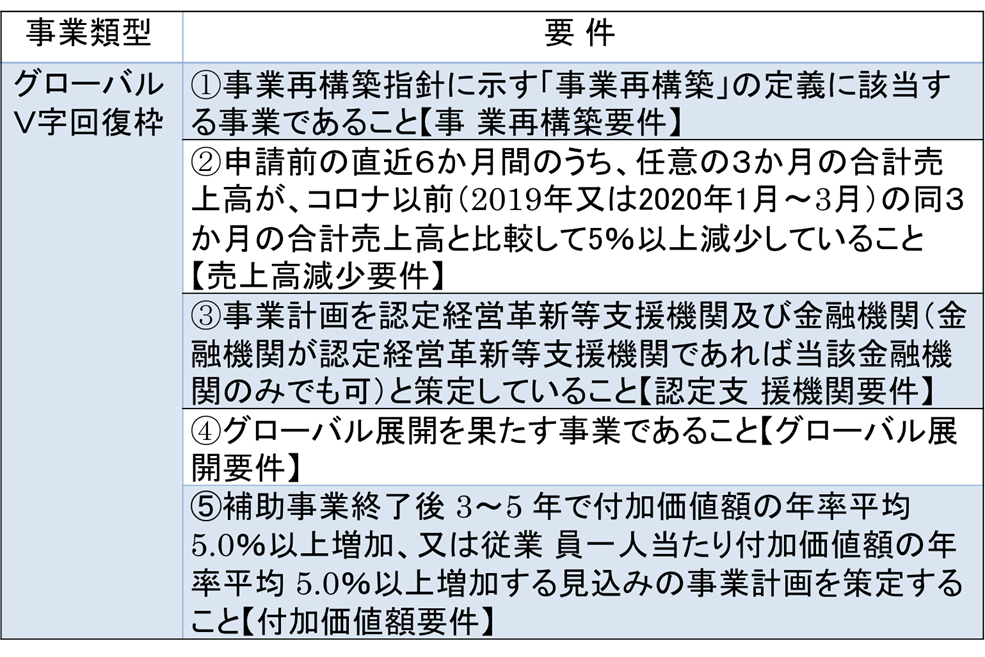

③グローバルV字回復枠

- グローバル V 字回復枠で不採択の場合は、通常枠で再審査されます。再審査にあたっては事業者での手続きは 不要です。

④緊急事態宣言特別枠

- 要件に合致すれば、業種や所在地は問いません。

- 緊急事態宣言特別枠で不採択の場合は、通常枠で再審査されます。

- 再審査にあたっては事業者での手続きは不要です。

- また、通常枠に先行して審査・採択公表を行います。(通常枠での採択を希望しない場合(第2回公募の緊急事態宣言特別枠に再申請を希望される等)は、採択公表後、事務局コールセンター宛にご連絡ください)

補助対象事業の要件

①通常枠

②卒業枠

③グローバルV字回復枠

④緊急事態宣言特別枠

事業再構築の具体的要件

詳細は「事業再構築指針」と事業再構築指針の手引きにて公表しています。

「通常枠」、「卒業枠」、「グローバルV字回復枠」及び「緊急事態宣言特別枠」のいずれの申請計画も、各類型のいずれかに該当していることが必要であり、それぞれの類型ごとに定められている要件を満たしていることが申請の最低条件です。

売上高減少要件について

- 「申請前の直近6か月間」とは、事業者が申請を行う日の属する月の前月から遡って6か月間。

- 「任意の3か月」とは「申請前の直近6か月間」の範囲内であれば連続した3か月である必要はない。

- 「コロナ以前の同3か月」とは、原則、事業者が任意で選択した3か月と、2019年1月~12月または2020年1月~3月の同3か月。

- 罹災の影響を受けた場合(災害等の影響を受け、本来よりも2019年の売上げが減っている場合)に限り、2018年1月~12月とすることも認められる。

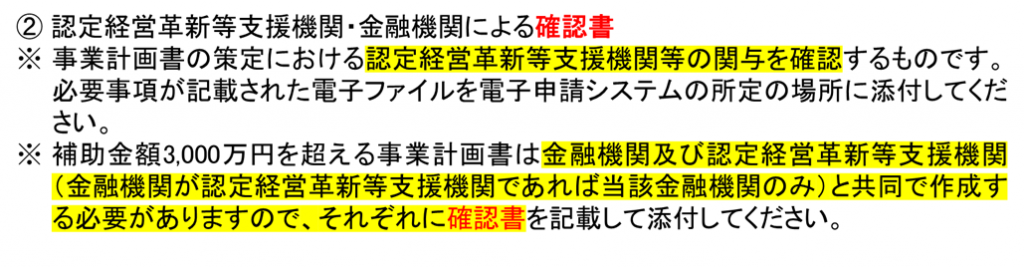

認定支援機関要件について

- 事業計画は、認定経営革新等支援機関と相談して策定すること。

- 「認定経営革新等支援機関による確認書」を提出すること。

- 補助金額3,000万円以下の事業計画は、認定経営革新等支援機関と共同で策定。

- 補助金額3,000万円を超える事業計画は、金融機関及び認定経営革新等支援機関と共同で策定。(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)

- 3,000万円を超える事業計画は、「金融機関による確認書」を提出すること。

補助金額が3,000万円超える場合には「認定経営革新等支援機関による確認書」「金融機関による確認書」の2種類の確認書が必要となります。

付加価値額要件について

- 付加価値額とは、営業利益、人件費、減価償却費を足したもの。

- 比較基準となる付加価値額は、補助事業終了年度の付加価値額。

補助金を返還

卒業枠については、事業計画期間終了時点において、予見できない大きな事業環境の変化に直面するなどの正当な理由なく「2.補助対象事業者」に定める中小企業者等の定義から外れ、中堅・大企業等に成長することができなかった場合、通常枠の補助上限額との差額分について補助金を返還する必要があります。

公募要領より

グローバルV字回復枠については、予見できない大きな事業環境の変化に直面するなどの正当な理由なく、事業計画期間終了時点において、付加価値額の年率平均の増加又は従業員一人当たり付加価値額の年率平均の増加が5.0%に達しなかった場合、通常枠の補助上限額との差額分について補助金を返還する必要があります。

公募要領より

中小企業者等向けの施策(補助金、委託費等)の利用制限

卒業枠については、一時的に中堅・大企業等へ成長した後、正当な理由なく中小企業者の要件に該当する事業規模の縮小をさせた場合、本補助事業終了から5年間は中小企業庁が行う中小企業者等向けの施策(補助金、委託費等)をご利用いただけません。

公募要領より

事業再編等要件での応募時の注意点

- 事業再構築の類型における事業再編と同様である。

- 新規設備投資とは、卒業枠による新たな施設、設備、装置又はプログラム等に対する投資であって、補助金額の上乗せ分の三分の二以上の金額を要するものをいう。

- グローバル展開は、【グローバル展開要件】のうち、いずれか一つの類型の条件を満たすことが必要。

グローバル展開の要件について

いずれか一つの類型の条件を満たすことが必要。

①海外直接投資

・補助金額の50%以上を外国における支店その他の営業所又は海外子会社等(本事業に申請する中小企業等の出資に係る外国法人等であって、その発行済株式の半数以上又は出資価格の総額の50%以上を当該中小企業等が所有しているものをいう。)の事業活動に対する費用に充てることで、国内及び海外における事業を一体的に強化すること。

・応募申請時に、海外子会社等の事業概要・財務諸表・株主構成が分かる資料を提出すること。②海外市場開拓

・中小企業等が海外における需要の開拓を行うものであって、事業計画期間終了までに本事業の海外売上高比率が50%以上となることが見込まれること。

・応募申請時に、具体的な想定顧客が分かる海外市場調査報告書を提出すること。③インバウンド市場開拓

・中小企業等が日本国内における外国人観光旅客の需要の開拓を行うものであって、事業計画期間終了までに本事業に係る製品又は商品若しくはサービスの提供先の50%以上が外国人観光旅客の需要に係るものとなることが見込まれること。

・応募申請時に、具体的な想定顧客が分かるインバウンド市場調査報告書を提出すること。④海外事業者との共同事業

公募要領より

・中小企業等が外国法人等と行う設備投資を伴う共同研究又は共同事業開発であって、その成果物の権利の全部又は一部が当該中小企業等に帰属すること(外国法人又は外国人の経費は、補助対象外)。

・応募申請時に、共同研究契約書又は業務提携契約書(日本語訳。検討中の案を含む)を追加すること。

その他の注意点

応募申請にあたり、以下の点に留意してください。

公募要領より

・個々の事業者が連携して遂行する事業である場合は、事業計画名、連携先名、事業者名、法人番号等の必要事項を記載してください。

・代表となる事業者が、複数の事業者の取り組みを束ねて、一つの事業計画として申請を行うこともできます。ただし、補助上限額は一法人で申請した場合と同一(例:中小企業通常枠は補助上限額6,000万円)であり、すべての事業者が応募要件を満たしている必要があります。

・補助金額が1,000万円を超える案件では、本事業により建設した建物等の施設又は設備を対象として、次に定める付保割合を満たす保険又は共済(補助金の交付対象である施設、設備等を対象として、自然災害(風水害を含む。)による損害を補償するもの)への加入義務を負うことについて同意していただきます。ただし、小規模企業者にあっては、この限りではなく、保険又は共済加入に変わる取組を実施することでも差し支えありません。

・小規模企業者 加入推奨(推奨付保割合30%以上)

・中小企業等 30%以上

・中堅企業等 40%以上

※小規模企業者・小規模事業者は、常勤従業員数が、製造業その他業種・宿泊業・娯楽業では20人以下、卸売業・小売業・サービス業では5人以下の会社又は個人事業主を言います。

補助事業実績報告書提出時に、保険・共済への加入を示す書類を提出していただきます。

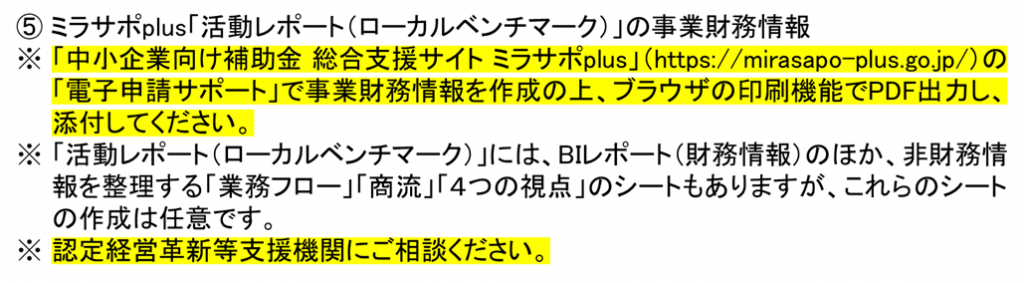

・「中小企業向け補助金 総合支援サイト ミラサポplus」(https://mirasapo-plus.go.jp/)の「電子申請サポート」で事業財務情報を作成の上、ブラウザの印刷機能でPDF出力し、提出していただきます。

・財産処分や収益納付等も含め、補助金等の返還額の合計は補助金交付額を上限とします。

・以下の補助事業実施期間に、契約(発注)、納入、検収、支払及び補助事業実績報告書の提出等のすべての事業の手続きがこの期間内に完了する事業であることが必要となります。

➢ 通常枠、緊急事態宣言特別枠

→交付決定日から12か月以内(ただし、採択発表日から14か月後の日まで)。

➢ 卒業枠、グローバルV字回復枠

→交付決定日から14か月以内(ただし、採択発表日から16か月後の日まで)。

※ 補助金の交付決定前であっても、事務局から事前着手の承認を受けた場合、令和3年2月15日以降に購入契約(発注)等を行った事業に要する経費を、特例として補助対象経費とすることができます。詳しくは、「8.事前着手申請の手続き」を参照してください。

補助対象経費

- 本事業の対象として明確に区分できるものであること。

- 対象経費は必要性及び金額の妥当性を証拠書類によって明確に確認できること。

- 原則、交付決定を受けた日付以降に契約(発注)を行い、補助事業実施期間内に支払いを完了したものであること。

- ただし、事務局から事前着手の承認を受けた場合には、令和3年2月15日以降に発生した経費についても補助対象とすることが可能。

- 対象経費かどうかの判断が付かないこともあるので、あとあと分かるようにできるだけ内訳を分かるようにしておくといいと思います。

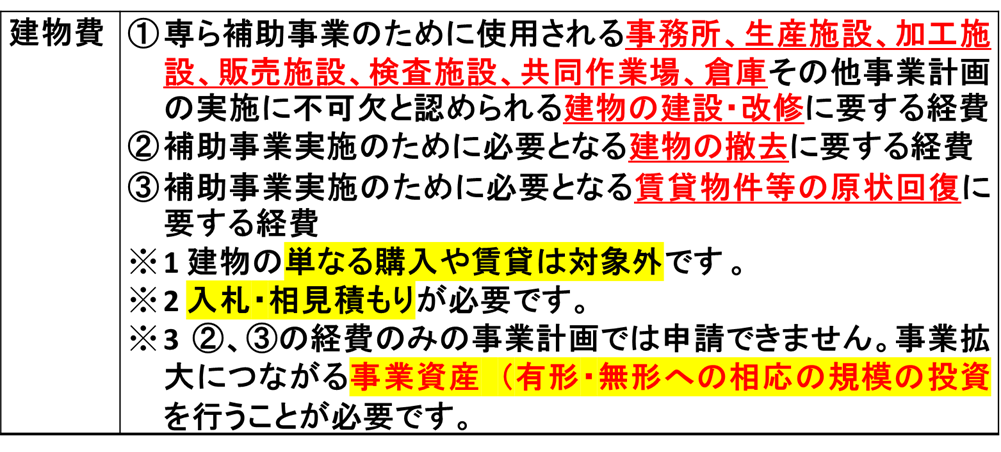

建物費

【対象外】

- 建物の単なる購入や賃貸(家賃)

- 建物の保証金、敷金、仲介手数料、光熱水費

- 土地購入費

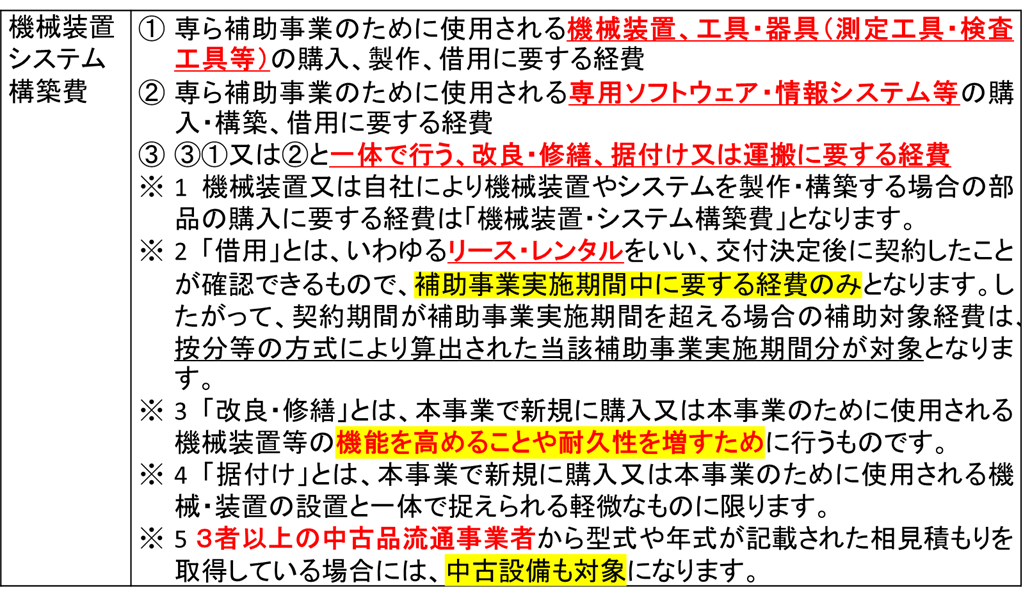

機械装置・システム構築費

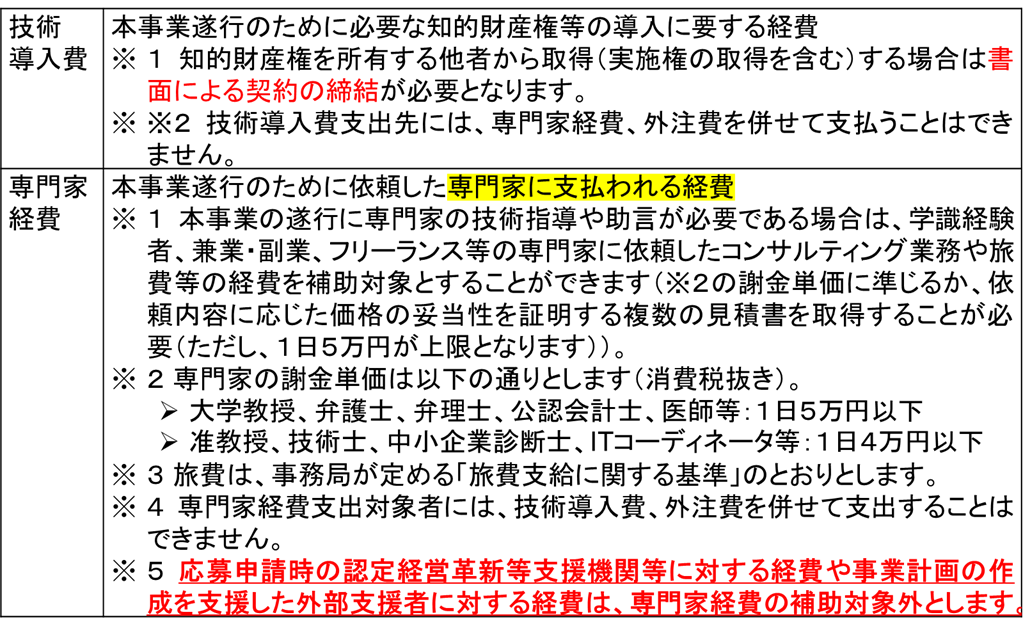

技術導入費

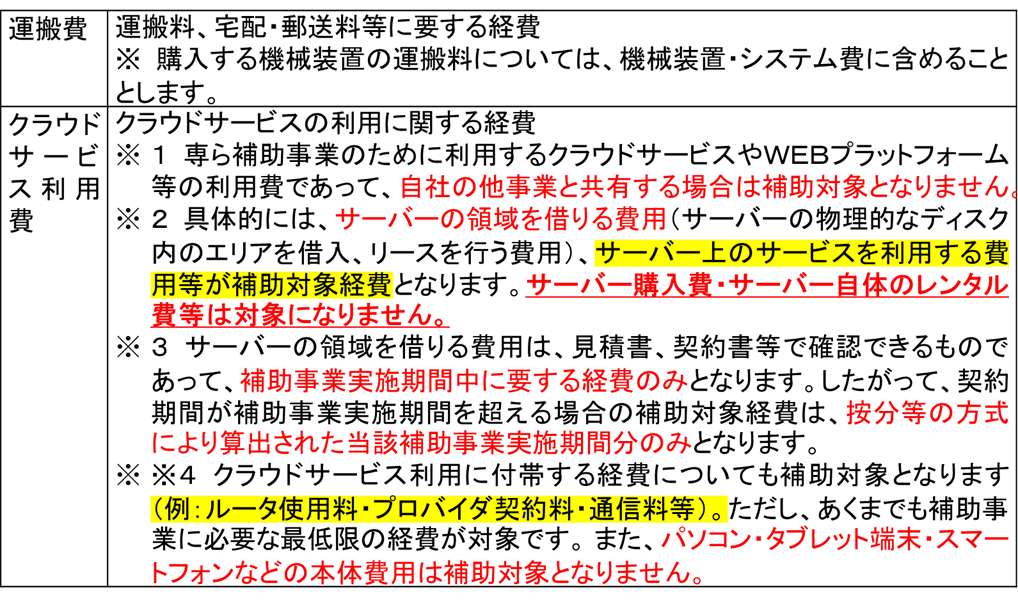

運搬費・クラウドサービス利用費

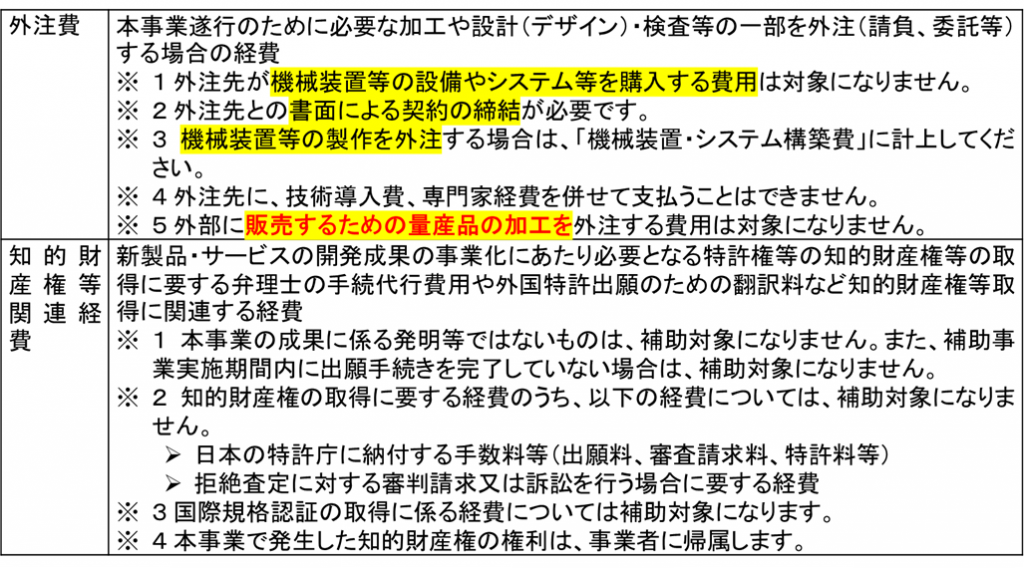

外注費・知的財産権等関連経費

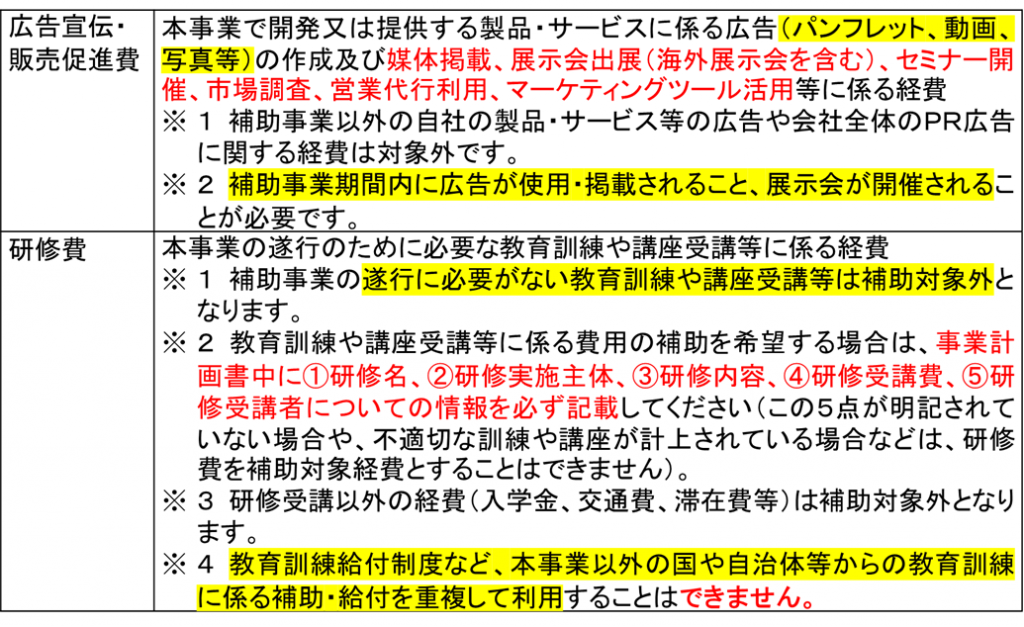

広告宣伝・販売促進費・研修費

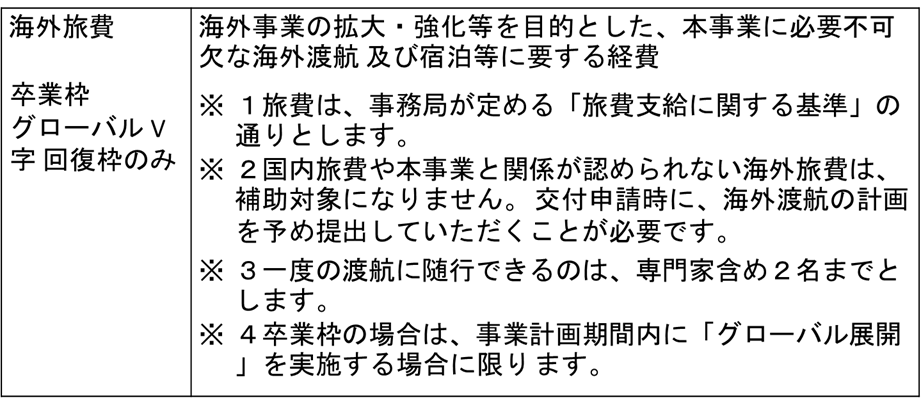

海外旅費… 卒業枠、グローバルV字回復枠のみ

補助対象経費にならないもの(例)

(2)補助対象経費全般にわたる留意事項

① 以下の経費は、補助対象になりません。

公募要領より

➢ 事務所等に係る家賃、保証金、敷金、仲介手数料、光熱水費

➢ フランチャイズ加盟料

➢ 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く

➢ 商品券等の金券

➢ 販売する商品の原材料費 、 文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

➢ 飲食、娯楽、接待等の費用

➢ 不動産の購入費、 株式の購入費、 自動車等車両(事業所内や作業所内のみで走行し、自動車登録番号がなく、公道を自走することができないものを除く)の購入費・修理費・車検費用

➢ 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

➢ 収入印紙

➢ 振込等手数料(代引手数料を含む)及び両替手数料

➢ 公租公課(消費税及び地方消費税額(以下「消費税等」という)等)

➢ 各種保険料

➢ 借入金などの支払利息及び遅延損害金

➢ 事業計画 書 ・申請書・報告書等の事務局に提出する書類作成・ 提出 に係る費用

➢ 汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン、プリンタ、文書作成ソフトウェア、タブレット端末、スマートフォン及びデジタル複合機 、 家具 等)の購入費

➢ 中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費(3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合等を除く)

➢ 事業に係る自社の人件費、旅費

➢ 上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費

- 補助対象経費と上記経費は分けて管理するようにしたほうがいいと思います。

- 上記費用を補助対象経費に紛れ込ませる行為は決してしないようにしましょう。

- 支払いも分けるのがベストですが、分けられない場合には内訳できちんと分かるようにしておくといいでしょう。

海外子会社への貸与の取り扱い

② 海外子会社が主たる補助事業実施主体となる場合に限り、本事業で購入した機械装置等について貸与の契約を締結した上で、海外子会社に貸与することも可能です。ただし、海外子会社への貸与価格が市場価格から乖離している場合など、取引形態によっては移転価格税制等の税制上の検討が必要な場合がありますので、ご注意ください。

公募要領より

補助対象経費の確認方法

補助対象経費は、補助事業実施期間内に補助事業のために支払いを行ったことを確認できるものに限ります(外国通貨の場合は、支払日当日の公表仲値で円換算)。支払いは、銀行振込の実績で確認を行います(手形払等で実績を確認できないものは対象外)。

公募要領より

- 銀行振り込みが原則です。

- 補助金の支払いは他の支払いと一緒にしないほうがあとあとの確認作業が楽です。

- 現金払い、手形払いはしないほうがいいと思います。

- クレジットカード払いの場合には、新たな証明が必要になると思われます。

- 支払った内容は見積書や契約書、請求書、仕様書、カタログなどとの整合性が取れるようしっかりしておくことです。

相見積もりを取ることのススメ

④ 採択後、交付申請手続きの際には、本事業における契約(発注)先(海外企業からの調達を行う場合も含む)の選定にあたって、経済性の観点から、可能な範囲において相見積りを取り、相見積りの中で最低価格を提示した者を選定(一般の競争等)してください。

また、単価50万円(税抜き)以上の物件等については原則として同一条件による相見積りを取ることが必要です。

相見積りを取っていない場合又は最低価格を提示した者を選定していない場合には、その選定理由を明らかにした理由書と価格の妥当性を示す書類を整備してください。

市場価格とかい離している場合は認められません。

したがって、申請の準備段階にて予め複数者から見積書を取得いただくと、採択後、速やかに補助事業を開始いただけます。

公募要領より

【これまで補助金の経験からの注意点】

- 今回の補助金申請時には不要ですが、計画が採択後され交付申請手続きの際には相見積書は「必須」となっています。

- 一社からの見積書だけで交付申請を進める場合には、その価格の妥当性の証明が新たに必要とのことであり、事務局側で(多分)調べる市場価格とかい離が認められた場合には、補助金自体の訂正や認められないケースも想定され、余計な時間と手間がかかると思われます。

- 相見積書の入手先としては、会社同士が「同系列」「資本関係にある」「子会社」などは不適切です。

- 見積書の様式は正式なもので取り寄せてください。(会社印、担当者印、日付、品名、規格、仕様、見積書有効期限、納品場所、支払方法、税込、税別の取り扱い等)

- 見積書、契約書、請求書の内容は整合性を取るようにしてください。変わる場合には見積書から遡って作成し直すことをおすすめします。

- 建物の場合には、部材の内訳、その他諸経費の内訳、一般管理費の内訳をわかるようにしてください。

- 過度な経費、無関係な経費が入っている場合には補助金が減額されたり、計画の修正を指示されたり、悪質な場合には採択が取り消されたりしますのでご注意ください。

- 出精値引きという記載はしないほうがいいようです。

抵当権などの担保権を設定する場合

⑧ 補助事業により建設した施設等の財産に対し、抵当権などの担保権を設定する場合は、設定前に、事前に事務局の承認を受けることが必要です。補助事業遂行のための必要な資金調達をする場合に限り、担保権実行時に国庫納付をすることを条件に認められます。なお、補助事業により整備した施設等の財産に対して根抵当権の設定を行うことは認められません。

公募要領より

【ご注意ください】

根抵当権の設定は認められていません。

事前着手申請制度とは

① 受付期間

令和3年3月26日(金) 交付決定日 まで

② 提出方法

公募要領より

応募される方は、本事業の申請とは別に、事前着手するための申請を事務局にメールでご提出ください。

補助事業は、交付決定後に行うこととしており、交付決定前に事業開始された場合は、原則として補助金の交付対象とはなりません。

公募要領より

ただし、本事業においては、早期の事業再構築を図っていただくために必要となる経費について、補助金の交付決定前であっても事務局から事前着手の承認を受けた場合は、令和3年2月15日以降に購入契約(発注)等を行った事業に要する経費も補助対象経費とすることができます。

交付決定前に事業着手が承認された場合であっても、補助金の採択を約束するものではありません。また、令和3年2月15日より前に行われた購入契約(発注)等については、補助対象経費として認められませんので、ご注意ください。

事前着手の承認に際して、会社概要、事業計画の概要、新型コロナウイルスの影響と事業計画との関係(感染症の影響を乗り越えるために早急な投資が必要不可欠である理由等)を記載していただく必要があります。記載内容が不十分な場合は、申請後に事務局から確認をさせていただく場合があります。

公募要領より

事前着手受付メールアドレス

houkoku@jigyo-saikouchiku.info

事前着手の承認の可否の通知等

事前着手の承認の可否を決定後、4月15日から順次、結果を通知します。

通常、申請から10日~2週間程度を目安に通知を行う予定ですが、内容や申請状況によってはさらに期間を要する場合がありますので、ご了承ください。

※1 事前着手の承認が得られた場合でも、採択審査の結果、不採択となった場合は、本事業の交付を受けることはできません。また、これにより生じる損失等について、事務局は一切の責任を負いません。

※2 事前着手の承認が得られなかった場合、交付決定日よりも前に購入契約(発注)等を実施したものの経費は補助対象外となりますので、ご注意ください。公募要領より

※3 事前着手申請の内容と応募申請時の内容が相違しているときや整合性が確認ができない場合等は、事前着手の承認は無効となりますので、記載事項に誤りがないようにご注意ください。

補助事業者の義務 (交付決定後に遵守すべき事項)

私の見解も補足してあります。

(1)交付決定を受けた後、本事業の経費の配分若しくは内容を変更しようとする場合又は本事業を中止、廃止若しくは他に承継させようとする場合には、事前に事務局の承認を得なければなりません。(事後報告ではないことに注意。無断実施は禁物。)

(2)本事業を完了したときは、その日から起算して30日を経過した日又は事業完了期限日のいずれか早い日までに補助事業実績報告書を提出しなければなりません。(報告書の提出が補助金支払いの最初のステップ)

(3)本事業の完了した日の属する会計年度(国の会計年度である4月~3月)の終了後5年間、毎会計年度終了後60日以内に本補助事業に係る事業化等の状況を事業化状況(収益状況含む)・知的財産権等報告書により報告するとともに、本事業に関係する調査に協力をしなければなりません。事業化状況等の報告が行われない場合には、補助金の交付取消・返還等を求める場合があります。(5年間は活動状況の報告が義務付けられています。計画と異なる事業を行わないこと。)(4)事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません(事業化状況等報告の該当年度の決算が赤字の場合は免除されます)。(簡単な例ですと補助事業を他社に譲渡したりすることが対象になると思われます。)

(5)取得財産のうち、単価50万円(税抜き)以上の機械等の財産又は効用の増加した財産(処分制限財産)は、処分制限期間内に取得財産を処分(①補助金の交付の目的に反する使用、譲渡、交換、貸付け、②担保に供する処分、廃棄等)しようとするときは、事前に事務局の承認を受けなければなりません。(意外にうっかり行われるケースがあります。建物ですと「改修した」「増築した」。設備であるのは「無くした、壊れた、改造した、廃棄した」自然災害であろうと不可抗力であろうとただちに報告する事項になります。)

(6)財産処分する場合、残存簿価相当額又は時価(譲渡額)により、当該処分財産に係る補助金額を限度に納付しなければなりません。(いろいろな事情で補助金で取得した財産を処分する場合に該当します)

(7)交付申請書提出の際、消費税及び地方消費税額等仕入控除税額を減額して記載しなければなりません。

※補助事業者が課税事業者(免税事業者及び簡易課税事業者以外)の場合、本事業に係る課税仕入に伴い、消費税及び地方消費税の還付金が発生することになるため、この還付と補助金交付が重複しないよう、課税仕入の際の消費税及び地方消費税相当額について、原則としてあらかじめ補助対象経費から減額しておくこととします。この消費税及び地方消費税相当額を「消費税等仕入控除税額」といいます。

(8)補助事業者は、「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」に拠った信頼性のある計算書類等の作成及び活用に努めてください。また、本事業に係る経理について、その収支の事実を明確にした証拠書類を整理し、交付年度終了後5年間保存しなければなりません。公募要領より

(9)補助事業者は、本事業の遂行及び収支の状況について、事務局から要求があったときは速やかに遂行状況報告書を作成し、事務局に提出しなければなりません。(今回の補助金申請に関係する書類は一か所にまとめて保存してください)

(10)本事業の進捗状況等の確認のため、事務局が実地検査に入ることがあります。また、本事業終了後、会計検査院や事務局等が抜き打ちで実地検査に入ることがあります。この検査により補助金の返還命令等の指示がなされた場合は、これに必ず従わなければなりません。(補助金支払い後に突然連絡が来ます。そのためにも関係書類の保管が大切になります。)

(11)本事業において知的財産権が発生した場合は、その権利は事業者に帰属します。

(12)補助金の支払については、原則として本事業終了後に補助事業実績報告書の提出を受け、補助金額の確定後の精算払となります。概算払については、交付申請時に参照いただく「補助事業の手引き」をご確認ください。なお、補助金は経理上、支払を受けた事業年度における収入として計上するものであり、法人税等の課税対象となります。(原則は ①全ての支払いが完了し、②補助事業がスタートし、③実績報告書の提出、④検査確定後となります。)

(13)本事業終了後の補助金額の確定にあたり、補助対象物件や帳簿類の現地確認ができない場合については、当該物件等に係る金額は補助対象とはなりません。

(例)

(①建物や設備の特定ができない。②補助事業とそうでないものが一体となっていて内訳がわからない。③現物がない。報告内容と異なる ④固定資産台帳に記載されていない。⑤請求書や領収書がない。内訳がわからない。など)

(14)補助事業者が「補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)」等に違反する行為等(例:他の用途への無断流用、虚偽報告など)をした場合には、補助金の交付取消・返還、不正の内容の公表等を行うことがあります。(まさに会社のトップの道徳心、コンプライアンス精神そのものです。)公募要領より

(15)採否にかかわらず本事業に関係する調査への協力をお願いする場合があります。また、申請時に提出された情報については、事業者間の連携の推進、政策効果検証等に使用することを目的として、個社情報が特定されないように処理した上で公開する場合があります。なお、補助事業者となった場合、必要に応じて事業の成果の発表、事例集の作成等への協力を依頼する場合がありますので、あらかじめご了承ください。

事業計画作成における注意事項

〇 事務局が別途公表する電子申請システム操作マニュアルの指示に従って、入力漏れがないよう、必要事項を入力の上、申請してください。

申請の準備にあたっては、電子申請入力項目を参照し、入力が必要な項目をご確認ください。

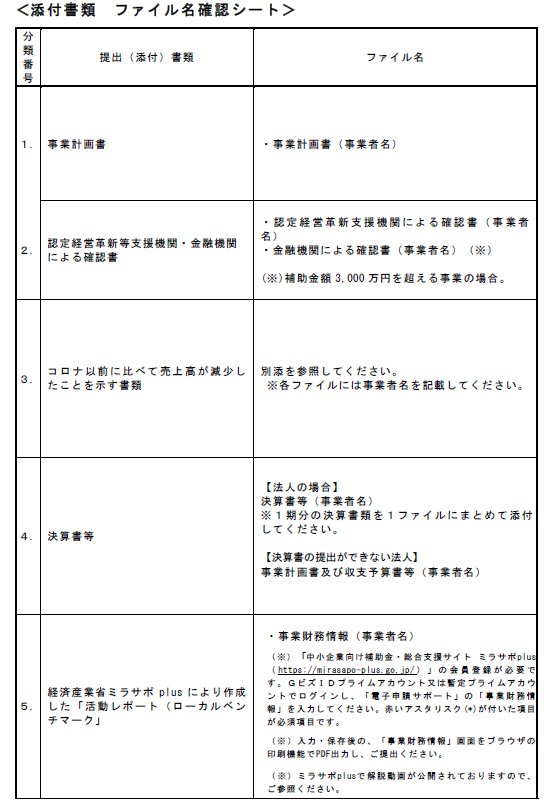

添付書類については、ファイル名確認シートを参照し、決められたファイル名にしてください。

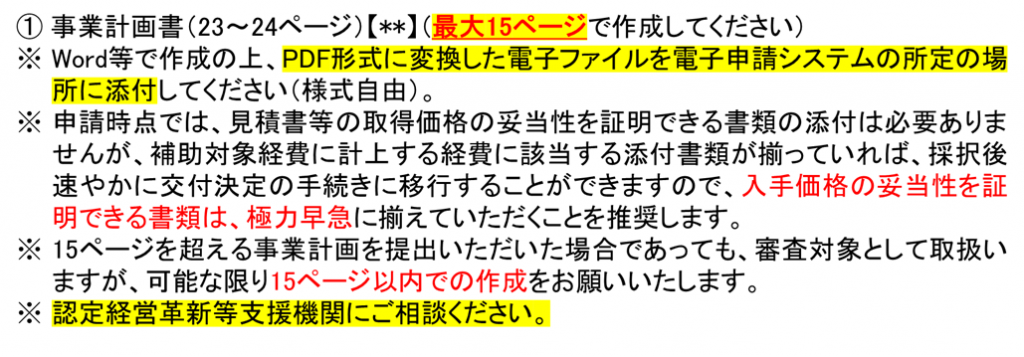

○ 事業計画書の具体的内容については、審査項目を熟読の上で作成してください(電子申請システムにPDF形式のファイルを添付してください。以下、1~4の項目について、A4サイズで計15ページ以内での作成にご協力ください。記載の分量で採否を判断するものではありません)。

公募要領より

○ 申請する事業再構築の類型について、事業再構築指針との関連性を説明してください。

ポイントは。。。

- 電子申請システム操作マニュアル

- 電子申請入力項目

- ファイル名確認シート

- 計画書は15ページ以内

- 事業再構築の類型は事業再構築指針との関連性を説明

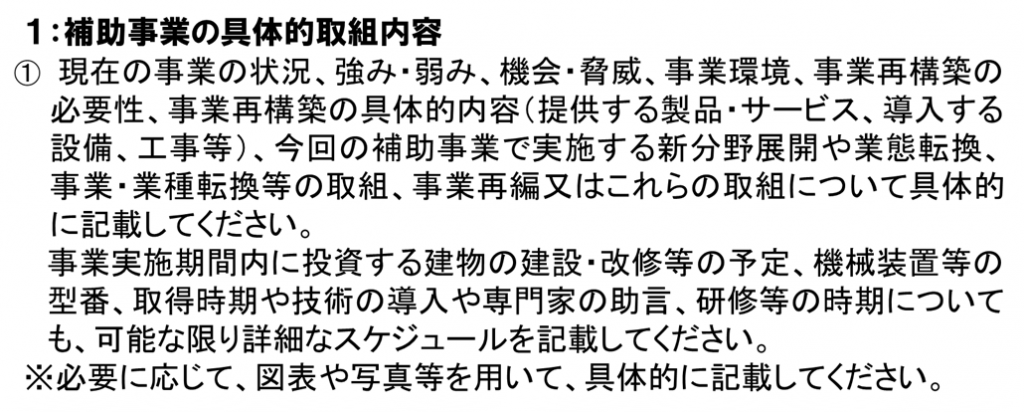

1:補助事業の具体的取組内容

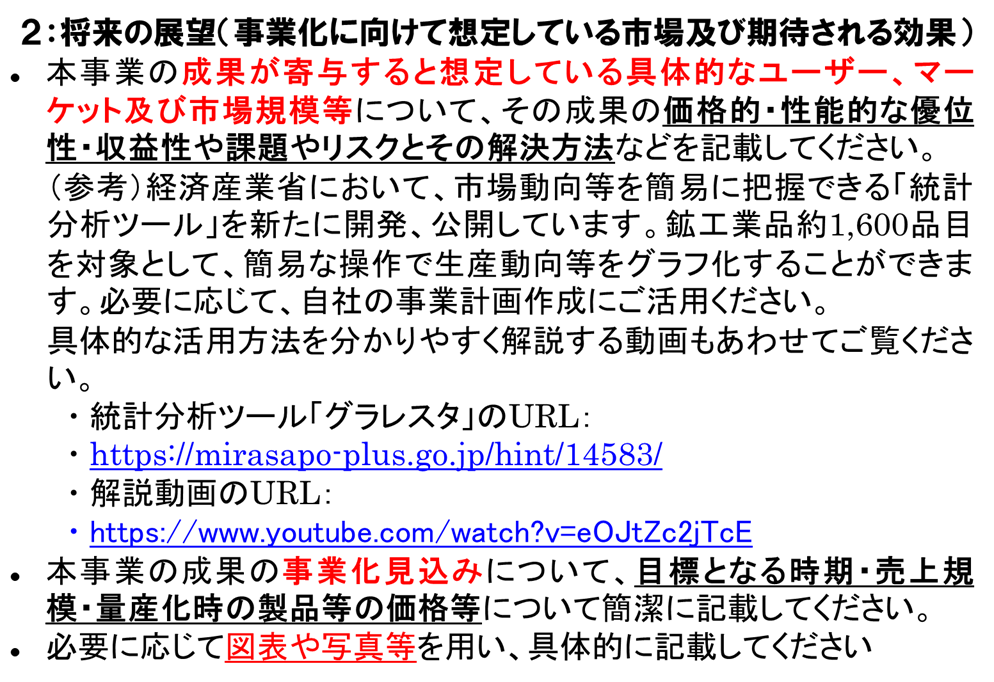

2:将来の展望(事業化に向けて想定している市場及び期待される効果)

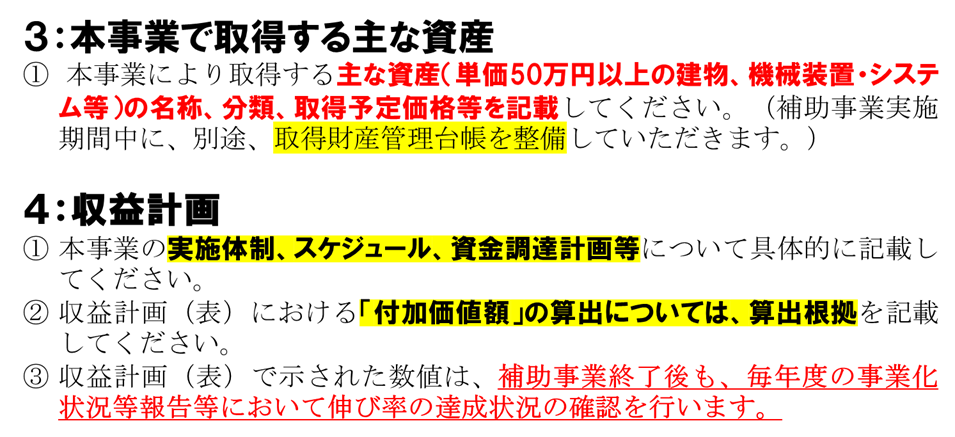

3:本事業で取得する主な資産 4:収益計画

添付書類

ファイル名確認シート

① 事業計画書(最大15ページで作成してください)

② 認定経営革新等支援機関・金融機関による確認書

③ コロナ以前に比べて売上高が減少したことを示す書類

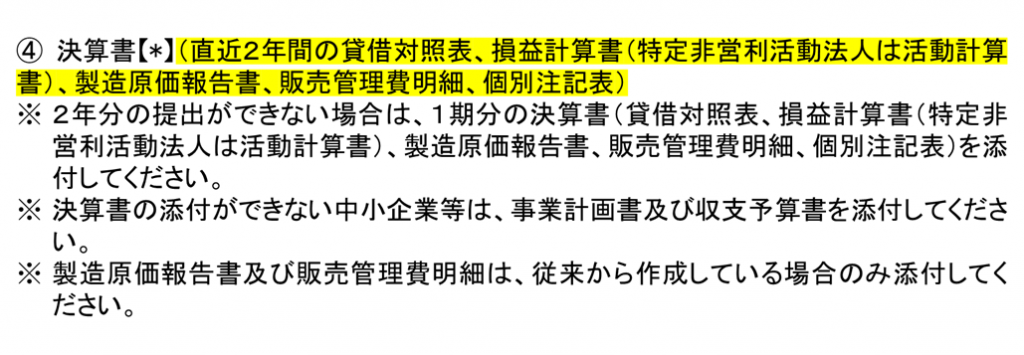

④ 決算書(直近2年間の貸借対照表、損益計算書(特定非営利活動法人は活動計算書)、製造原価報告書、販売管理費明細、個別注記表)

⑤ ミラサポplus「活動レポート(ローカルベンチマーク)」の事業財務情報

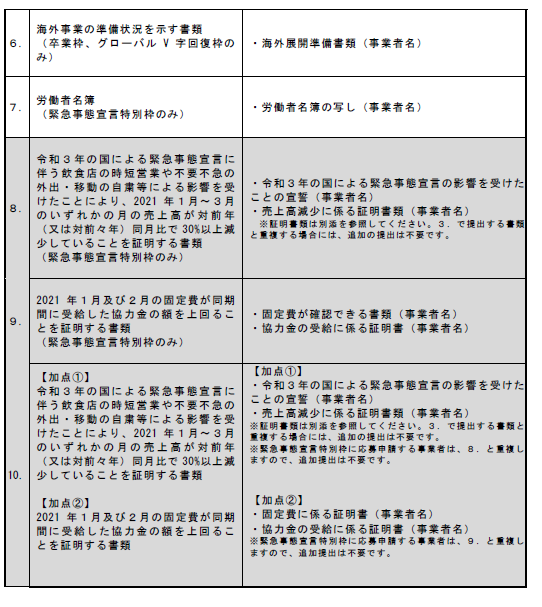

卒業枠(グローバル展開を実施する場合に限る)・グローバルV字回復枠のみ)

海外事業の準備状況を示す書類

- 海外直接投資:海外子会社等の事業概要・財務諸表・株主構成が分かる資料

- 海外市場開拓:海外市場の具体的な想定顧客が分かる資料

- インバウンド市場開拓:インバウンド市場の具体的な想定顧客が分かる資料

- 海外事業者との共同事業:共同研究契約書又は業務提携契約書(検討中の案を含む) 等

※ Word等で作成の上、PDF形式に変換した電子ファイルを電子申請システムの所定の場所に添付してください(様式自由、ページ数制限なし)。

公募要領より

※ 提出資料は日本語で作成されたもの、もしくは日本語訳のあるものに限ります。

緊急事態宣言特別枠のみ 添付書類

- ⑦従業員数を示す書類…労働基準法に基づく労働者名簿の写し

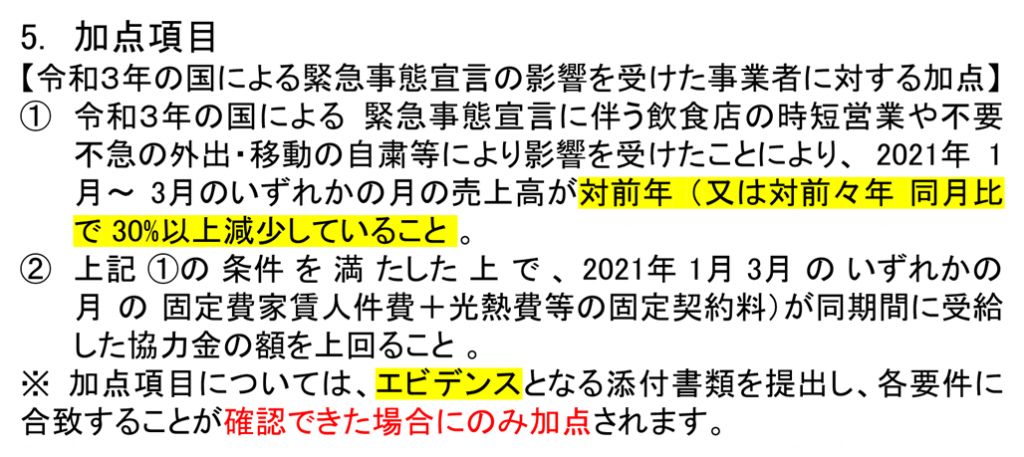

- ⑧令和3年の国による緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等による影響を受けたことにより、2021年1月~3月のいずれかの月の売上高が対前年(又は対前々年)同月比で30%以上減少していることを証明する書類(令和3年の国による緊急事態宣言による影響を受けたことの誓約、売上高減少に係る証明書類)※ 誓約の根拠となる資料として、緊急事態宣言の影響緩和に係る一時支援金(一時支援金)における保存書類の例を参照の上、適切に保存してください。

- ⑨2021年1月~3月のいずれかの月の固定費(家賃+人件費+光熱費等の固定契約料)が同期間に受給した協力金の額を上回ることを証明する書類

審査における加点を希望する場合に必要な追加書類

・加点①:

令和3年の国による緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等により影響を受けたことにより、2021年1月~3月のいずれかの月の売上高が対前年(又は対前々年)同月比で30%以上減少していることを証明する書類(令和3年の国による緊急事態宣言による影響であることの誓約書)

※緊急事態宣言特別枠に応募申請する事業者は、⑧と重複しますので、追加提出は不要です。

・加点②:2021年1月~3月のいずれかの月の固定費(家賃+人件費+光熱費等の固定契約料)が同期間に受給した協力金の額を上回ることを証明する書類

公募要領より

※緊急事態宣言特別枠に応募申請する事業者は、⑨と重複しますので、追加提出は不要です。

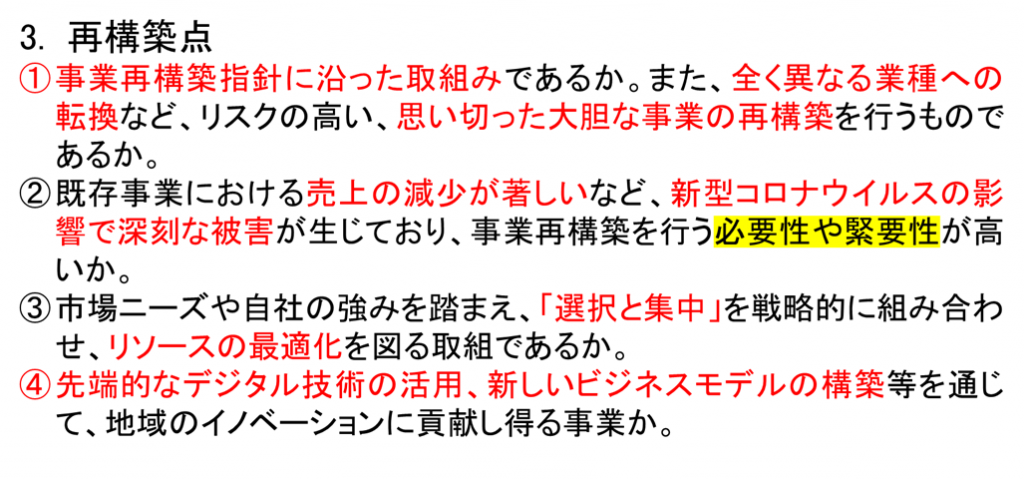

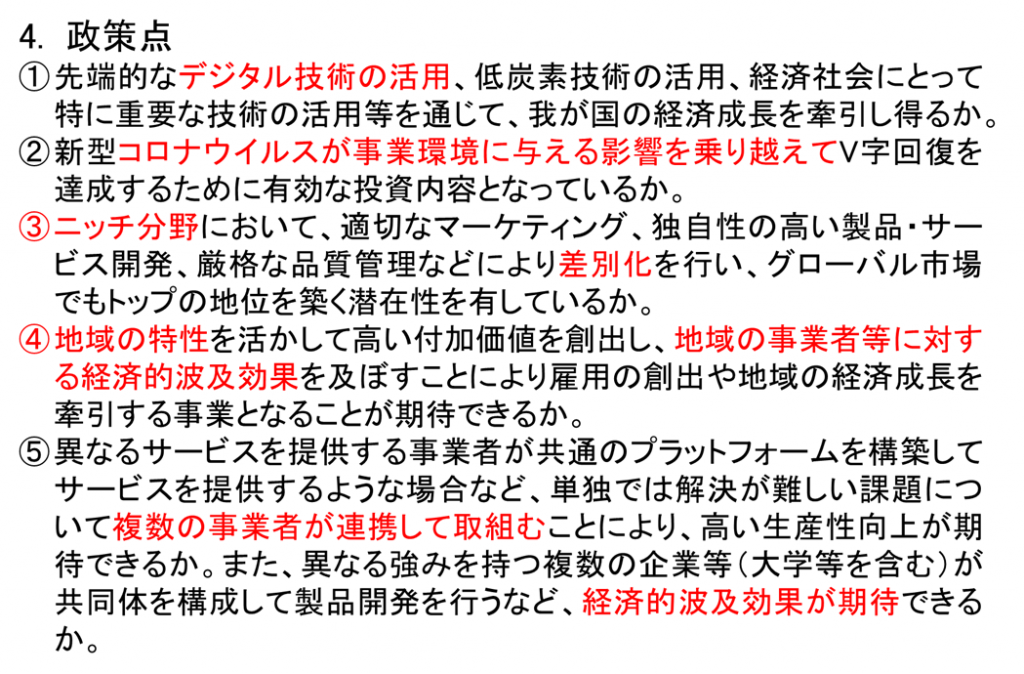

審査項目・加点項目

売上高減少に係る証明について

緊急事態宣言特別枠についても、以下に準じて書類を提出してください。

① 法人の場合

売上高の減少を証明する書類として、以下(1)から(5)すべての書類を添付して申請してください。(1) 申請に用いる任意の3か月の比較対象となるコロナ以前(2019年又は2020年1~3月)の同3か月の売上が分かる年度の確定申告書別表一の控え(1枚)

(2) (1)の確定申告書と同年度の法人事業概況説明書の控え(両面)

(3) 受信通知(1枚)(e-Taxで申告している場合のみ)

(4) 申請に用いる任意の3か月(2020年又は2021年)の売上がわかる確定申告書別表一の控え(1枚)

(5) (4)の確定申告書と同年度の法人事業概況説明書の控え(両面)

公募要領より

② 個人事業主の場合

売上高の減少を証明する書類として、以下(1)から(5)すべての書類を添付して申請してください。

(1) 申請に用いる任意の3か月の比較対象となるコロナ以前(2019年又は2020年1~3月)の同3か月の売上が分かる年度の確定申告書第一表の控え(1枚)

(2) (1)の確定申告書と同年度の月別売上の記入のある所得税青色申告決算書の控えがある方は、その控え(両面) ※白色申告の方は対象月の月間売上がわかる売上台帳、帳面その他の確定申告の基礎となる書類を提出してください。

(3) 受信通知(1枚)(e-Taxで申告している場合のみ)

(4) 申請に用いる任意の3か月(2020年又は2021年)の売上がわかる確定申告書第一表の控え(1枚)公募要領より

(5) (4)の確定申告書と同年度の月別売上の記入のある所得税青色申告決算書の控えがある方は、その控え(両面) ※白色申告の方は対象月の月間売上がわかる売上台帳、帳面その他の確定申告の基礎となる書類を提出してください。

※1(1)について、確定申告書別表一の控え又は確定申告書第一表には、収受日付印の押印、または電子申告の日時・受付番号が記載されていることをご確認ください。

(個人のみ)収受日付印の押印、又は電子申告の日時・受付番号の記載(e-Taxの場合は受信通知)がない場合は、2該当年度分の「納税証明書(その2所得金額用)」(事業所得金額の記載のあるもの)を追加で提出。

※2(1)(4)について、比較対象となるコロナ以前の同3か月が複数年度にまたがる場合は、それぞれの年度の確定申告書類の提出が必要です。

※3 (4)について、申請に用いる任意の3か月(2020年又は2021年)の売上がわかる年度の確定申告が済んでいない場合は、該当月の売上がわかる「売上台帳等」を添付いただくことができます。「売上台帳等」を添付いただく場合、試算表、帳面、その他、確定申告の基礎となる書類の添付が必要となります。任意で選択した3か月の日付が明確に記載されていることをご確認ください。申請に用いる任意の3か月の月が記載されている箇所に下線を引いてください。

(例) 経理ソフトから抽出した売上データ、表計算ソフト(エクセル等)で作成した売上のデータ、手書きの売上台帳のコピー、任意の3か月の売上がわかる法人事業概況説明等。公募要領より

合併、法人成り、事業承継などで申請主体に変更が生じた等の要因により、申請に用いる任意の3か月の比較対象となるコロナ以前の同3か月の売上を示すことができない特段の事情のある事業者が用意すべき書式は、別途、QAにおいて明らかにするものとします。

まとめ

まず「GビズIDプライムアカウント」の取得手続きを行ってください。(今回の申請は全て電子申請です。)

次に「事業再構築指針」と「事業再構築指針の手引き」を確認しましょう。

- 自社の(自身の)売上低下原因が新型コロナウイルスの影響によるものか。

- 申請しようとしている計画内容が申請条件に該当しているか。

- 該当する場合の種類と類型はどちらか。

- 類型ごとの条件はクリアしているか。

多分該当していそうだとなったら、一緒に行動してくれる金融機関に補助金申請の意思表示と事業計画の説明をして賛同を得てください。(認定経営革新等支援機関と金融機関は同じのほうが手間が省けますのでそちらをおすすめします)

金融機関から賛同を得られましたら、いよいよ公募要領に従って申請のための準備をします。

応募する「枠」を確認します。(通常枠、卒業枠、グローバルV字回復枠、緊急事態宣言特別枠)

添付書類のうち「用意できるもの」はすぐに用意しましょう。

- 相見積書

- 図面、写真

- カタログ、仕様書

- コロナ以前に比べて売上高が減少したことを示す書類

- 過去2年間の決算書

- 売上高減少に係る証明書類((例)確定申告書、売上台帳など)

- ミラサポplus「活動レポート(ローカルベンチマーク)」の事業財務情報

- その他

最大のポイントである「事業計画書」の作成準備に入りましょう。公募要領の内容にそって資料を集めたり、計画内容や自分の考えを書き出してみましょう。

- 補助事業の具体的取り組み内容

- 将来の展望(事業化に向けて想定している市場及び期待される効果)

- 本事業で取得する主な資産

- 収益計画

この補助金は今後4回程度の公募を予定しています。予見可能性を高め、十分な準備の上、適切なタイミン グで申請・補助事業を実施することがいいと思います。

決して無理せず実現可能性のある計画で です。

補助金をもらうことが目的化しないよう、絶対に無理な計画を策定しないことが大切です。

新しい情報が入りましたら随時内容を更新していきます。